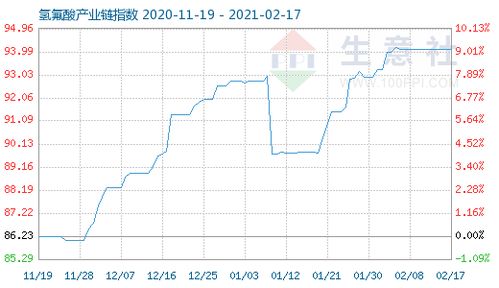

濕電子化學(xué)品行業(yè)深度研究報告 氫氟酸的產(chǎn)業(yè)格局、技術(shù)演進(jìn)與市場展望

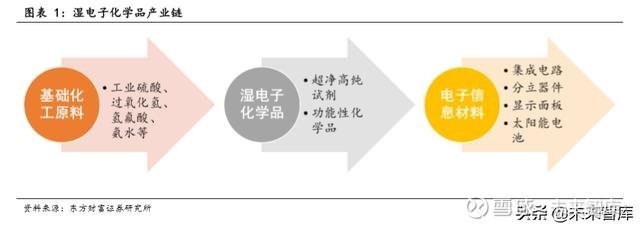

濕電子化學(xué)品,又稱工藝化學(xué)品,是微電子、光電子濕法工藝制程中不可或缺的關(guān)鍵性基礎(chǔ)化工材料,其純度和潔凈度直接影響集成電路、平板顯示、半導(dǎo)體照明、光伏電池等下游產(chǎn)品的性能與良率。氫氟酸作為其中至關(guān)重要的一員,以其獨特的化學(xué)性質(zhì),在半導(dǎo)體芯片制造的清洗、蝕刻等核心環(huán)節(jié)扮演著不可替代的角色。本報告旨在深度剖析氫氟酸在濕電子化學(xué)品領(lǐng)域的產(chǎn)業(yè)現(xiàn)狀、技術(shù)壁壘、市場動態(tài)及未來趨勢。

一、 氫氟酸在電子工業(yè)中的核心應(yīng)用與技術(shù)要求

氫氟酸是氟化氫的水溶液,因其對二氧化硅及硅酸鹽類物質(zhì)具有極強且選擇性好的腐蝕能力,成為半導(dǎo)體制造中硅片清洗和二氧化硅層蝕刻的關(guān)鍵試劑。在集成電路制造的前道工藝中,超純氫氟酸主要用于:

- 晶圓清洗:去除硅片表面的自然氧化層、顆粒污染物及金屬雜質(zhì),是保障后續(xù)薄膜沉積、光刻、離子注入等工藝良率的基礎(chǔ)步驟。

- 氧化物蝕刻:精準(zhǔn)、可控地蝕刻二氧化硅介質(zhì)層,形成電路圖形的關(guān)鍵結(jié)構(gòu)。

- 芯片背面清洗及蝕刻:在先進(jìn)封裝等后道工藝中亦有應(yīng)用。

電子級氫氟酸對純度要求極高,通常需達(dá)到SEMI標(biāo)準(zhǔn)中的G3、G4或更高等級(如UP-S級),金屬雜質(zhì)含量需控制在十億分之一(ppb)甚至萬億分之一(ppt)級別,顆粒物和陰離子含量亦有嚴(yán)格限制。這種超高純度的實現(xiàn),依賴于從原料精選、合成提純、分析檢測到包裝儲存的全流程精密控制技術(shù)。

二、 全球及中國氫氟酸產(chǎn)業(yè)鏈與競爭格局分析

全球電子級氫氟酸市場長期以來由日本、美國、韓國及中國臺灣地區(qū)的少數(shù)幾家龍頭企業(yè)主導(dǎo),如Stella Chemifa、森田化學(xué)、臺塑大金等,它們憑借先發(fā)技術(shù)優(yōu)勢、嚴(yán)格的品質(zhì)管控和與全球半導(dǎo)體巨頭的緊密合作,占據(jù)了高端市場的主要份額。

中國作為全球最大的電子制造基地,對電子級氫氟酸的需求旺盛且持續(xù)增長。在國家政策扶持和產(chǎn)業(yè)鏈自主可控訴求的驅(qū)動下,國內(nèi)一批優(yōu)秀企業(yè)如多氟多、巨化股份、濱化股份、中巨芯科技等,通過持續(xù)研發(fā)投入和技術(shù)攻關(guān),已成功突破UP-S級(UPSS級)超高純氫氟酸的生產(chǎn)技術(shù),產(chǎn)品品質(zhì)達(dá)到國際先進(jìn)水平,并逐步實現(xiàn)向中芯國際、長江存儲、華虹半導(dǎo)體等國內(nèi)主流晶圓廠的批量供貨,國產(chǎn)化替代進(jìn)程顯著加速。

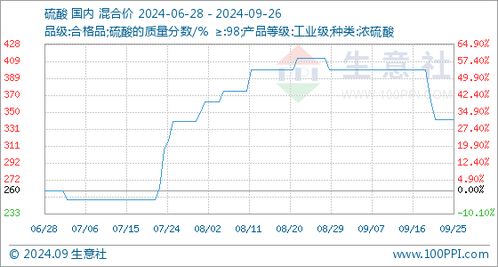

產(chǎn)業(yè)鏈上游的高品質(zhì)無水氟化氫(AHF)原料供應(yīng)、核心純化技術(shù)與設(shè)備(如精餾、過濾、純水系統(tǒng)、潔凈包裝)、以及在線分析檢測能力,仍是國內(nèi)企業(yè)需要持續(xù)鞏固和提升的關(guān)鍵環(huán)節(jié)。

三、 技術(shù)發(fā)展趨勢與行業(yè)驅(qū)動因素

- 技術(shù)向超高純與功能化發(fā)展:隨著集成電路制程向3納米、2納米及更先進(jìn)節(jié)點邁進(jìn),對氫氟酸的純度、顆粒控制、穩(wěn)定性及特定蝕刻速率的要求達(dá)到前所未有的高度。功能性濕電子化學(xué)品,如緩沖氧化物蝕刻劑(BOE,即氫氟酸與氟化銨的混合溶液)的精確配比與穩(wěn)定性控制,也成為技術(shù)競爭焦點。

- 綠色制造與可持續(xù)發(fā)展:生產(chǎn)過程的環(huán)境友好性、廢酸回收再利用技術(shù)(如采用樹脂吸附、膜分離等技術(shù)回收氫氟酸和氟化銨)日益受到重視,這既是環(huán)保法規(guī)的要求,也關(guān)乎企業(yè)的成本競爭力與社會責(zé)任。

- 核心驅(qū)動力:下游半導(dǎo)體產(chǎn)業(yè)的持續(xù)擴張與升級是電子級氫氟酸市場增長的根本動力。全球半導(dǎo)體產(chǎn)能向中國大陸轉(zhuǎn)移的趨勢,以及國內(nèi)在存儲芯片、邏輯芯片、功率半導(dǎo)體等領(lǐng)域的大規(guī)模投資,為本土濕電子化學(xué)品企業(yè)提供了廣闊的市場空間和歷史性機遇。平板顯示(尤其是OLED)、光伏(N型電池技術(shù))、半導(dǎo)體照明等產(chǎn)業(yè)的發(fā)展也貢獻(xiàn)了穩(wěn)定需求。

四、 挑戰(zhàn)、機遇與未來展望

挑戰(zhàn)主要在于:國際巨頭在高端市場的品牌與技術(shù)壁壘依然存在;行業(yè)技術(shù)迭代快速,研發(fā)投入要求高;原材料價格波動對成本控制構(gòu)成壓力;以及產(chǎn)品認(rèn)證周期長、客戶粘性高等特點。

機遇則更為顯著:國家層面將濕電子化學(xué)品列入關(guān)鍵戰(zhàn)略材料,政策支持力度大;“國產(chǎn)替代”浪潮為本土企業(yè)打開了市場通道;國內(nèi)完整的電子信息產(chǎn)業(yè)鏈提供了貼近客戶、快速響應(yīng)的協(xié)同創(chuàng)新優(yōu)勢。

中國電子級氫氟酸行業(yè)將在以下方向深化發(fā)展:龍頭企業(yè)將繼續(xù)向超高純、系列化、復(fù)配化產(chǎn)品延伸,提升整體解決方案能力;產(chǎn)業(yè)鏈上下游協(xié)同將更加緊密,形成從螢石資源到終端應(yīng)用的穩(wěn)定供應(yīng)體系;行業(yè)整合可能加劇,擁有核心技術(shù)、規(guī)模優(yōu)勢和優(yōu)質(zhì)客戶資源的企業(yè)將脫穎而出。預(yù)計在市場需求與政策紅利的雙重推動下,中國電子級氫氟酸產(chǎn)業(yè)的自給率與全球競爭力將邁上新臺階,成為支撐中國電子信息產(chǎn)業(yè)高質(zhì)量發(fā)展的堅實基座。

如若轉(zhuǎn)載,請注明出處:http://m.mobsales.cn/product/299.html

更新時間:2026-04-30 18:54:15